デビットカードポイント還元率アッププログラム

住信SBIネット銀行(NEOBANK系は除く)のデビットカードが、7月から預金残高に応じてポイント還元率がアップするようになります。

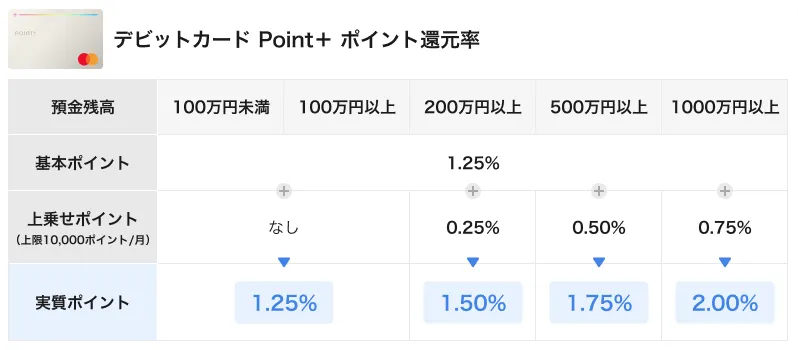

たとえば、年会費無料の「デビットカード Point+」だとこんな感じになります。

(住信SBIネット銀行、円普通預金残高に応じた「デビットカードポイント還元率アッププログラム」を開始 | プレスリリース | NEOBANK 住信SBIネット銀行より)

預金残高が1000万円以上ある場合、なんと還元率が2%になります。これはすごい。

ちなみに、「デビットカード Point+」は7月に新しくでるカードで、既にデビットカードを持っている場合は切り替え手続きが必要です。さらに、リリース時はスマホでの利用のみで、リアルカードの発行は後日になるみたいです。

定期預金は対象外

還元率を上げるにはまとまったお金を預金に入れることになるので、できればなるべく高い金利で預けたいです。いま現在住信SBIネット銀行では定期預金が実質0.85%(税引前)で預けられてなかなかに良いです。

ただ、残念なことにこのポイントアッププログラムでは定期預金は対象外みたいです。

月末円普通預金残高は、月末日23時59分59秒時点での円普通預金およびSBIハイブリッド預金の合計預金残高で判定します。

(住信SBIネット銀行、円普通預金残高に応じた「デビットカードポイント還元率アッププログラム」を開始 | プレスリリース | NEOBANK 住信SBIネット銀行より)

う~ん残念!残念!残念!

月末だけ資金を動かす?

還元率アップの判定は月末日23時59分59秒に行われるようなので、月末だけ住信SBIネット銀行の残高を増やすという戦略がとれそうです。

ただ、月末にわざわざ資金を移動させて高還元を狙うという面倒なことをするよりも、そもそもまとまった資金を運用に回してしまう方がいいような気もします。

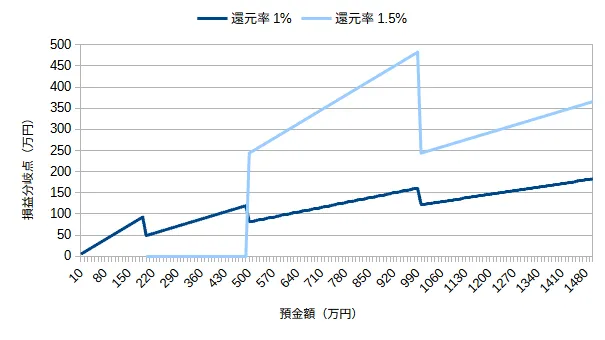

上記は横軸に少なくとも月末に住信SBIネット銀行に存在する預金額、縦軸にそれらの預金を運用に回した場合と比較してどれだけ「デビットカード Point+」を使えば元が取るのかを簡単に計算したものです。以下の条件で計算しています。

- 「デビットカード Point+」を使わなかった場合の還元率を以下の2パターン

- 1.0%:一般的な還元率(青)

- 1.5%:V NEOBANKデビット(水色)

- 月末に住信SBIネット銀行に残高を作ることができる範囲で運用した場合と、(国債や定期預金などの安全資産で)自由に運用した場合での利回りの差を0.6%/年

- 住信SBI定期預金(キャンペーン)0.85%/年 - SBIハイブリッド預金で0.21%/年 ≒ 0.6%/年

- 個人向け国債1.0%/年 - 楽天・マネーファンド0.463%/年(月末だけ住信SBIに移す) ≒ 0.6%/年

- みたいな感じで超ざっくり0.6%/年を仮定

たとえば、これまで還元率1%のカードを使っていた人が1000万円預けて還元率2%にする場合、約120万円決済しないと元が取れないです。さらに、V NEOBANKデビットを使っていた場合は、約250万円決済しないと元が取れないです。

還元率のためにがんばる必要はなさそう

上記でみたようにそこそこの決済額がないと元が取れないです。

そして、これはデビットカードなので、

- 一部加盟店(ガソリンスタンドなど)では使えない

- 家族カードがない

などのデメリットがあります。なので、万人にとってお得なカードというわけではなさそうです。

おそらく自分も含む多くの方は、これまで通り資金拘束のない還元率の高い決済方法を使用して、まとまったお金はなるべく条件の良い定期預金なり国債なりに入れたほうがお得だし楽だろうと思います(もちろんリスク資産を買うという選択肢もある)。

じゃあどういう人がこのカードを使うのかというと、まず単純に決済額が大きくなる人、そして毎月1000万円ほどの資金を動かしている人(たとえば株式投資の短期売買などをしている人)でしょうか。

定期預金も対象になればめっちゃ嬉しいんだけどなあ。